چالش رمزارزهای پایدار

فهم چالشهای مربوط به رمزارزهای ثانویه به ما کمک میکند تا نسبت به چگونگی یک تراکنش رمزارزی و نحوهی کار آن در حالت معمول درک کاملتری پیدا کنیم.

برای ارسال پول از طریق رمزارزهای پایدار چند مرحلهی بسیار ساده را باید طی کرد؛ در مرحلهی اول فرستنده باید مقداری رمزارز خریداری کند، سپس اقدام به جابجایی و ارسال داراییهای رمزارزی کرده و در مرحلهی پایانی گیرندهی این رمزارزها میتواند برای فروش آنها اقدام کند. حال با این پرسش روبرو میشویم: زمانی که ارزش رمزارز پایدار فوق به دلار وابسته باشد، آیا این دلار رمزارزی ایمنتر از دلار غیر رمزنگاری شده است؟ پاسخ ساده است، بله! با این حال، تبدیل داراییهایتان به رمزارز پایدار و بالعکس به نقدینگی نیاز دارد.

یک رمزارز پایدار برای ثابت ماندن قیمت باید سطح نقدینگی زیرساختی خود را همواره تغییر داده تا با میزان تقاضا تنظیم و وفق داده شود. علاوه بر این، رمزارزهای پایدار برای موارد مختلفی از جمله مدیریت عملیاتها، فناوری و انطباق متحمل هزینه هستند.

رویکرد بهتر این است که از همان ابتدا راهحل متناسب با مسئله را پیدا کنیم. اگر با اطمینان از غیرقابل تغییر بودن تراکنش ارزهای قانونی و تنظیم شده این مشکلات حل میشود، پس طراحی راهحلهای وابسته به دفاترکل توزیع شده برای رعایت کامل مقررات فعلی، میتواند روش و رویکردی کاربردیتر و عملی باشد. این رویکرد کاربردی همان پول دیجیتالی شده میباشد.

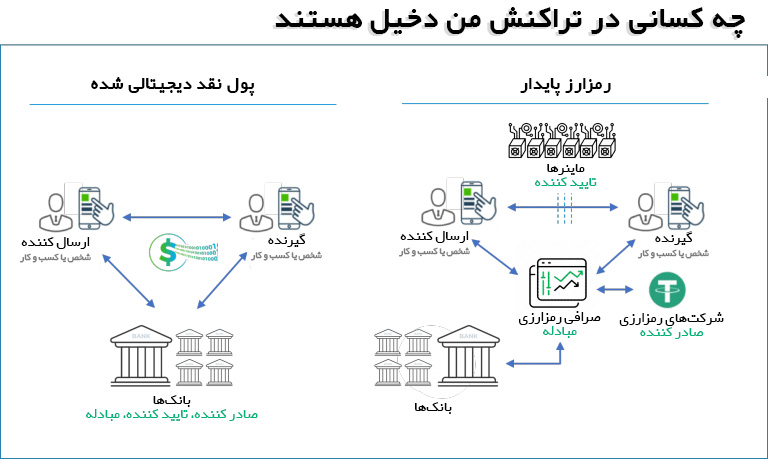

رمزارزهای پایدار در مقابل پول دیجیتالی شده، تفاوت آنها در چیست؟

در حال حاضر طبقهبندیهای جدیدی پیرامون پول دیجیتالی در حال شکلگیری است، مواردی همچون «پول دیجیتال توزیع شده» و «پول نقد موجود بر روی زنجیره» که به عنوان راهحلهای نوین معرفی شدهاند. شاید یکی از موارد مهمی که کمتر کسی آن را درک کرده، تمایز و تفاوت کلیدی این نوع پولهای دیجیتال باشد.

این نوع پول دیجیتال توسط بانکها و یا موسسات قانونی صادر و کنترل میشوند، بنابراین این نهادهای مالی میتوانند به طور یکپارچه دلار دیجیتال رمزگذاری شده را با استفاده از هر نوع ارزی که توسط دولت صادر شده، پشتیبانی کنند. در این حالت بانک و موسسهی مذکور همچنان برای پشتیبانی از چنین پول دیجیتالی به فناوری دفاترکل توزیع شده نیاز خواهد داشت، با این تفاوت که دیگر نیازی به یک صرافی شخص ثالث نخواهد بود.

یک نگاه ژرفتر

بیایید یک نگاه عمیقتر به تفاوتهای موجود بین پول نقد دیجیتال و رمزارزهای پایدار داشته باشیم.

علیرغم ادعاهای برخی افراد مبنی بر اینکه هیچ تفاوتی میان رمزارز پایدار وابسته به دلار و دلار معمولی وجود ندارد، رمزارزهای پایدار به عنوان نوعی اوراق بهادار با قابلیت پیشنهاد قیمت خرید و فروش ردهبندی میشود. رمزارزهای پایدار غالباً توسط شرکتهای خصوصی صادر میشوند، به همین دلیل برای حفظ ارزش یک به یک رمزارز پایدار خود به نقدینگی متناسب نیاز دارند. همچنین، برای ثبات قیمت این رمزارزهای پایدار نیاز است تا شرکت مذکور کارمزد مبادله و هزینهی نگهداری نقدینگی در یک صندوق یا بانک را هم پرداخت کند.

علاوه بر اینها، داراییهای که پشتیبان رمزارز پایدار هستند در حالت ایدهآل باید پایدار و یا حداقل دارای قابلیت بازگشت ارزش باشند؛ مانند طلا و نفت که در صورت کاهش ارزش احتمال بازگشت به حالت عادی و افزایش مجدد قیمت آنها وجود دارد.

با این حال حوادثی همچون استفاده از استفاده از داراییهای پشتیبان تتر برای خرید بیت کوین در سال ۲۰۱۷(به امید افزایش قیمت این رمزارز) و سقوط بازار رمزارزها در سال ۲۰۱۸، نشان داد که رمزارزهای پایدار و شرکتهای صادرکنندهی آنها نیز مخاطرات و مسائل خاص خود را دارند.

در مقابل، پول نقد دیجیتال به نقدینگی اضافه نیاز نخواهد داشت. دلار رمزگذاری شده در یک شبکهی مجاز(دولتی یا خصوصی) و توسط یک بانک تجاری صادر خواهد شد. وجوه غیرقابل رمزگذاری نیز توسط بانک در یک حساب پولی مشتری ذخیره و نگهداری خواهد شد.

در پایان، با وجود معاملات صورت گرفته با استفاده از پول دیجیتال بازهم ارزش یک به یک آن ثابت باقی خواهند ماند. پول دیجیتال دچار نوسان ارزش نمیشود و نگهداری وجوه غیرقابل رمزگذاری در حساب بانکی نیز با در نظر گرفتن مدیریت میلیونها حساب توسط بانکها، رقمی بسیار ناچیز خواهد بود.

کدام راهحل پیروز خواهد شد؟ عوامل شکل دهندهی آینده:

قابلیت مدیریت اطلاعات شخصی

جزئیات و اطلاعات مربوط به تراکنشها را میتوان در اغلب حوزههای قضایی به عنوان دادههای شخصی طبقهبندی کرد، در این حالت دادههای کاربر تابع قوانین «حمایت از دادهها» خواهد بود. این موضوع برای دفاترکل توزیع شده و بلاکچین به یک چالش تبدیل شده است زیرا ماهیت یک معماری توزیع شده این است که دادهها در آن توزیع میشود و گرهها وظیفهی پردازش دادهها را بر عهده دارند.

این موضوع میتواند برای موسسات قانونی که نمیتوانند به گرهها و کاربران غیرمجاز اجازه دهند که دادههای شخصی دیگران را پردازش کنند، به یک مانع تبدیل خواهد شد؛ به ویژه برای شبکههایی که معاملات در آنها به صورت عمومی و شفاف انجام میشود.

قابلیت انتشار و کنترل توسط بانکها و سایر موسسات مالی قانونی در پول نقد دیجیتالی باعث شده که هم از نظر معماری و هم از نظر قانونی رسیدگی به مسائل مهمی همچون «محافظت از دادهها» به سادگی امکانپذیر باشد.

به عنوان مثال، با استفاده از قوانین میتوان تعیین کرد که تنها گرههای خاصی مجاز به شرکت در تراکنشها باشند، درحالیکه دسترسی افراد غیرمرتبط را هم محدود میکنید. به همین ترتیب، دادهها بخشی از روابط حقوقی بین مشتری و بانک تلقی خواهند شد.

قابلیت همکاری و همخوانی با زیرساختهای موجود

در سادهترین حالت، هر راهحلی که برای فرایند پرداخت ارائه میشود باید قابلیت جابجایی بین قالبهای مختلف ارزی(چه پول فیزیکی، چه کارت الکترونیکی و یا سایر روشهای پرداخت) را داشته باشد. مزیت استفاده از پول دیجیتالی شده این است که بانکها در حال حاضر هم با پول نقد و هم با پول دیجیتال سرو کار دارند و به راحتی میتوانند با شبکههای تبدیل پول فیزیکی به دیجیتال(سپردهگذاری در حساب بانکی) و بالعکس( استفاده از دستگاه خودپرداز)، ارتباط برقرار کنند. از این رو، برای استفاده و فراگیر شدن پول دیجیتال نیاز به اتصالات و فناوریهای جدید نیست، علاوه بر این میتوان از دفاتر کل توزیع شده برای سادهسازی ارتباط بین بانک و یک ارائه دهندهی پول فیزیکی نیز استفاده کرد.

در رابطه با ارزهای خارجی(FX) هم میتوان گفت که پول دیجیتال میتواند درحالیکه میزان عرضه و تقاضا در پایینترین سطح قرار دارد، ترازنامهی کامل بانک را به سطح متعادلی برساند. از طرف دیگر با اضافه شدن یک ارز جدید، دردسرها و مشکلات پیش روی رمزارزهای پایدار چند برابر میشود، زیرا برای جلوگیری از نوسان قیمت رمزارز پایدار مورد نظر باید حجم نقدینگی افزایش یابد.

چالشهای نظارتی و قانونگذاری

علاوه بر مقررات مرتبط با دادهها و اطلاعات شخصی، قوانین مربوط به پرداخت و نحوهی بانکداری هم میتوانند تعیین کنند که :چه کسی میتواند این دادهها را نگهداری کرده و چگونه از آنها استفاده کند». راهحلهای پول نقد دیجیتالی شده اجازه میدهد تا گرهها و متصدی کلیدهای رمزنگاری متناسب با مقررات فعلی مرتبط با پرداخت و دادهها عمل کنند. از آنجه که هیچ کس نمیخواهد قدرت یک اکوسیستم را محدود کند، معماری پول نقد دیجیتالی اجازه میدهد تا بازیگران ناخواسته یا بد را مسدود کرده و یا در صورت لزوم روند جمعآوری اطلاعات اضافی را تسهیل کنیم.

این درحالیست که برای رمزارزهای پایدار چندین پروژهی فعال وجود دارد که در تلاشاند تا طرحهای جدیدی ایجاد کنند که احتمال تصویب و پذیرش از طرف قانونگذاران را دارند. صادرکنندگان رمزارزهای پایدار به احتمال زیاد برای رعایت قوانین تغییرات و تنظیمات لازم را انجام خواهند داد، اما مشخص نیست که راهحلهای ارائه شده توسط رمزارزهای پایدار از فناوریهای سنتی فعلی ارزانتر خواهند بود یا خیر.

تلاشهای آتی در حوزهی هویت دیجیتال ممکن است منجر به ایجاد ویژگیها و قابلیتهای دیگری شود که میتوانند با استفاده از فناوری دفاترکل توزیع شده هم برای رمزارزهای پایدار و هم برای پول نقد دیجیتال افزایش سطح عملکرد و کارایی را به همراه داشته باشند.

محاوره و نوآوری در DLT باید همچنان ادامه یابد

هم بلاکچین(فناوری زیرساختی بیت کوین) و هم دفاترکل توزیع شده(اهرم فناوری بلاکچین) روند تکامل خود را ادامه خواهند داد و رمزارزهای پایدار همواره یکی از مباحث داغ در بین قانونگذاران، سیاستگذاران، دولتها و موسسات مالی سراسر جهان خواهد بود.

شاید این روند برای ارزهای ملی که محبوبیت کمتری دارند، بهترین راهکار جهت رسیدن به نوآوریهای لازم برای حرکت از پول فیزیکی به پول دیجیتال باشد؛ به این ترتیب رمزارزهای پایدار میتواند راهحلهای مناسبی را ارائه کنند. کنسرسیوم بانکی فنالیتی(Fnality) که از رمزارزهای پایدار استفاده میکند، در همین راستا ایجاد شده و بر روی چنین راهحلهایی تمرکز دارد.

در نهایت باید گفت که هر دو رویکرد در روزهای اولیه خود قرار دارند، گرچه به نظر میرسد که اغلب کارشناسان معتقداند که هم رمزارزهای پایدار و هم پول نقد دیجیتال برای مدت زیادی در کنار ما باقی خواهند ماند.

نظر شما در رابطه با مطالب ارائه شده در این مقاله چیست؟ نظرات و پیشنهادات خود را با ما در میان بگذارید.